Si la microentreprise (également appelée auto-entreprise) a le vent en poupe en France, c’est probablement grâce à ses nombreux atouts. Créer une entreprise est devenu assez simple, puisqu’il suffit de remplir une déclaration d’activité, et de s’acquitter d’une poignée de petites autres formalités obligatoires, parmi lesquelles l’ouverture d’un compte en banque pour auto-entrepreneur dédié à l’activité.

Jadis facultatif, on est en droit de se demander si posséder un compte dédié a une véritable utilité. D’ailleurs, est-ce qu’avoir un compte bancaire professionnel est obligatoire dans tous les cas ?

Tour d’horizons de diverses banques proposant des offres pour les auto-entrepreneurs et des obligations bancaires pour les auto-entrepreneurs.

Certains outils dans cet article sont sponsorisés. Ils comportent la mention "Sponsorisé". Découvrez comment sponsoriser votre outil.

Les meilleures banques pour votre micro-entreprise

1. Shine, le compte pro Élu Service Client de l’Année 2024

100 % mobile, Shine est une néobanque dédiée aux entrepreneurs.

Bien sûr, l’application accepte les auto-entrepreneurs, avec son lot de services pratiques comme :

- prévisions de charges,

- rappels d’échéances,

- création de factures,

- relances automatiques,

- gestion des justificatifs…

Côté tarif, la banque Shine propose une offre Free qui vous permet de bénéficier d’un compte et une carte Basic, cinq virements et prélèvements sans frais et trois factures par mois, et tout cela gratuitement. Ensuite, la première formule démarre à 9€ HT / mois, même si on préférera l’offre à 20€ qui offre entre autres une assistance juridique, une assurance fraude…

Pour ne rien gâcher, Shine a été Élu Service Client de l’Année 2024 grâce à ses experts basés en France et disponibles 7j/7 par e-mail, tchat, et téléphone, pour répondre à toutes vos questions.

Vous créez votre entreprise ? Adoptez le pack Shine Start et oubliez la paperasse ! Shine gère la création de votre entreprise de A à Z : rédaction des statuts, dépôt de capital 100% en ligne, immatriculation, extrait Kbis… le tout avec 12 mois de compte pro inclus.

2. Axa banque pour les auto-entrepreneurs

S’il n’est pas toujours possible d’ouvrir un compte bancaire en son nom commercial, il est possible d’en ouvrir un chez Axa. Que le compte soit à usage personnel ou professionnel, le compte sera ouvert en tant que personne physique.

Le compte Axa « auto-entrepreneur » offre en réalité les mêmes tarifs que ceux d’un compte particulier :

- chéquier gratuit sur demande,

- carte bancaire Visa gratuite,

- aucun frais sur les opérations courantes en zone euro.

- tenue de compte gratuite,

- retraits gratuits dans la zone euro.

- rattachement à un compte PayPal.

Dans les points forts, l’application mobile qui donne la possibilité de parler par chat avec des conseillers bancaires disponibles 24 h/24 et 6 j/7 (sauf jours fériés).

Et puis, il y a les services payants.

- L’envoi d’un chéquier en recommandé (7,5 €)

- L’émission d’un chèque de banque (12 €)

- L’assurance cartes, clés et papiers (24 €/an)

- L’achat d’un terminal de paiement par carte s’élève lui à 59 € et 1,75 % de commission par transaction.

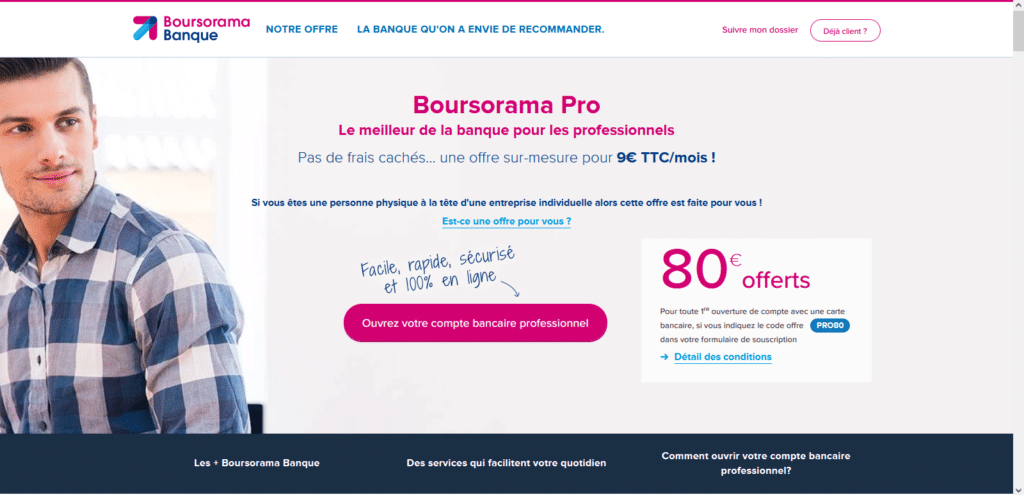

3. Boursorama Banque et son offre pro réservée aux micro-entrepreneurs

Filiale de la Société Générale, Boursorama banque jouit d’une excellente réputation chez les particuliers et la banque développe une offre pro réservée aux micro-entrepreneurs et entrepreneurs individuels.

L’offre Auto-entrepreneur s’accompagne des services suivants :

- Solution d’épargne

- Assurance complète

- Découvert autorisé personnalisable

- Moyens de paiement et d’encaissement variés : chéquier, carte bancaire Visa, virement, dépôt de chèque, terminal de paiement

Facturé 9 € par mois, le compte bancaire Boursorama Pro ne prend pas de commissions sur les mouvements ni de frais sur les prélèvements SEPA Interentreprises.

Vous aurez d’autres services utiles comme l’agrégateur de comptes bancaires, ou un coffre-fort numérique. Boursorama est donc une bonne alternative si vous cherchez une banque pour auto-entrepreneur

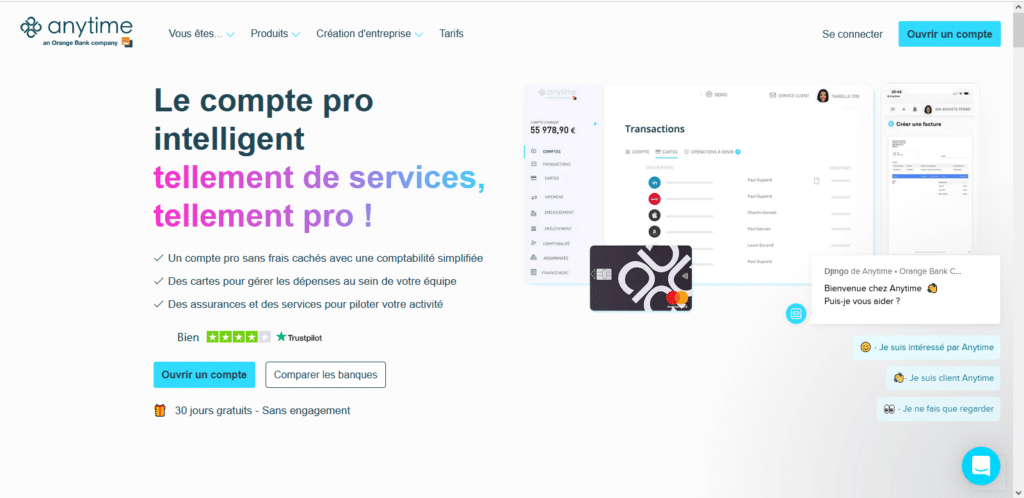

4. Anytime, vos comptes pro et perso sur une même interface

Avoir un compte professionnel dans une banque et un compte personnel dans une autre peut complexifier le quotidien : Anytime propose de disposer de vos deux comptes sur une même interface. Ce qui en fait une offre assez originale !

C’est le compte pro qui nous intéresse alors voilà :

- possibilité de payer dans 30 devises (et 200 pays),

- carte Mastercard

- terminal de paiement permettant d’accepter les paiements en cartes bancaires.

Côté tarif, Anytime est dans la moyenne avec des frais mensuels de 9,50€ pour l’offre « Solo » et 19,50€ pour son offre Premium, dans le cadre d’un règlement annuel. C’est un peu plus cher de choisir l’abonnement mensuel.

Anytime reste de toute manière compétitive si on la compare à une banque traditionnelle. C’est une bonne banque pour auto-entrepreneur, mais également pour la vie quotidienne.

5. Revolut

Chez Revolut, l’offre est conçue pour convenir à des indépendants également, proposant un compte bancaire professionnel gratuit. Contrairement à l’offre de N26, Revolut met à disposition non seulement une carte bancaire virtuelle, mais également une carte physique. Pour obtenir une carte en métal premium, les offres coûtent 7€/mois ou 25€/mois.

Pour ce qui est des opérations en devises étrangères, les formules payantes incluent un certain nombre de paiements gratuits. Une fois ce quota atteint, des frais supplémentaires de 3€ par transaction sont appliqués. Ce même modèle est utilisé pour les transactions locales, où l’offre gratuite autorise jusqu’à 5 paiements par mois sans frais.

Ces derniers détails font de Revolut une option à prendre en compte pour les indépendants effectuant régulièrement des transactions internationales. Si vous cherchez une banque pour auto-entrepreneur, c’est une bonne solution.

6. Blank

Neobanque filiale du Crédit Agricole, Blank a vu le jour en 2019. C’est une banque en ligne à destination des freelances, auto-entrepreneurs, artisans et travailleurs indépendants qui souhaite s’imposer comme « la » néobanque libérant les professionnels des tâches administratives et comptables.

Pour se faire, Blank couple son compte pro avec un espace de gestion complet et accessible en ligne, aussi bien sur mobile que sur ordinateur.

L’offre débute à 6€ HT par mois (avec 1 mois offert et sans engagement) et comprend :

- Un compte bancaire avec IBAN Français

- 1 carte VISA Business

- 30 virements SEPA inclus

- Un outil de création de devis et factures

- Le scan des justificatifs et notes de frais

- La déclaration, le pré-calcul et le paiement de l’URSSAF automatisés,

- Des exports comptables en 1 clic

Une seconde offre, à 17€ HT, vous permet de bénéficier :

- de plafonds plus élevés,

- de 60 virements SEPA

- de l’encaissement de chèques,

- d’un conseiller expert en entreprise,

- d’une assurance sur votre matériel

- et d’une garantie « perte de revenu ».

Compte pro en auto-entrepreneur : que dit la loi ?

Dans le cadre d’une microentreprise, il faut un compte dédié dont l’utilisation est réservée à l’activité professionnelle du micro-entrepreneur.

La raison première est donc de séparer le compte bancaire personnel de l’entrepreneur de celui utilisé par son entreprise. Cela dans plusieurs buts : outre celui de faciliter la gestion courante de son activité, l’entrepreneur pourra également justifier plus facilement les différents mouvements de comptes, en cas de contrôle de l’URSSAF.

Il existe d’ailleurs une loi obligeant les entrepreneurs à avoir un compte dédié à leur activité professionnel. Cette loi est entrée en vigueur le 1er janvier 2015, soit 6 ans après la création du statut, et stipule :

« Le travailleur indépendant qui a opté pour l’application de l’article L. 133-6-8 du présent code est tenu de dédier un compte ouvert dans un des établissements mentionnés à l’article L.123-24 du code de commerce à l’exercice de l’ensemble des transactions financières liées à son activité professionnelle ».

Toutefois 4 ans plus tard, la loi PACTE vient assouplir cette obligation : désormais, seuls les autoentrepreneurs réalisant un chiffre d’affaires annuel supérieur à 10 000 € pendant deux années consécutives ont l’obligation d’ouvrir un compte dédié.

Si votre activité est telle que vous pensez réaliser un chiffre d’affaires supérieur à 10 000€, mieux vaut prendre les devants et ouvrir un compte professionnel dès le départ.

Si tel n’est pas le cas, et que vous dépassez le plafond, vous aurez 12 mois pour vous mettre en conformité avec la loi et donc d’ouvrir un compte bancaire consacré à votre activité d’auto-entrepreneur.

Il est bon de préciser que la loi n’indique pas que ce compte doit être un compte professionnel.

Les micro-entrepreneurs ont donc la possibilité d’ouvrir un compte bancaire similaire à ceux proposés aux particuliers, que ce soit dans une banque traditionnelle ou bien une banque en ligne.

S’il n’est pas obligatoire de souscrire à une offre réservée aux professionnels, nous allons voir que c’est préférable.

Comment bien choisir sa banque en tant qu’auto-entrepreneur ?

Voici nos conseils pour faire le bon choix.

La banque doit accepter les auto-entrepreneurs

Car attention, toutes ne le font pas ! Le premier critère, c’est donc de trouver un établissement bancaire acceptant ce statut professionnel.

Heureusement les auto-entrepreneurs ont un choix suffisamment large : dans un pays ou 45 % des nouvelles entreprises sont des micro-entreprises (selon l’INSEE), de nombreuses offres ont vu le jour pour capter cette clientèle.

Il reste pourtant, de manière surprenante, un certain nombre de banques (principalement en ligne) qui refusent d’ouvrir un compte bancaire aux entrepreneurs, lorsque ces derniers choisissent, comme ils en ont le droit, une offre réservée aux particuliers.

Certaines banques n’hésitent pas à clôturer un compte au moindre signe d’activité professionnelle, par exemple à cause d’un virement vers l’URSSAF.

Pour vous éviter ce genre de tuile, que d’autres ont connus, tournez-vous vers une banque qui vous accepte.

Codeur.com a négocié un partenariat avec la banque en ligne Blank pour vous proposer une offre 100% optimisée pour les auto-entrepreneurs ! Le plus ? Toute création de compte Pro Blank vous permet d’être remboursé sur votre abonnement Codeur ou votre projet Codeur Premium. En savoir plus

Le rapport qualité-prix

Le deuxième critère à guider votre choix, sera bien sûr le prix (ou plutôt le rapport qualité prix).

Vous ne voulez pas dépenser des sommes folles en frais bancaires, ce qui ne signifie pas pour autant que « gratuit » est la seule option : moyennant un certain nombre de services qui vous seront sans doute précieux, vous devez vous attendre à payer (ok, sans vous ruiner non plus).

Des services variés

Ce qui nous amène au dernier critère, celui concernant les services.

La variété des métiers qui se cache derrière le statut d’auto-entrepreneur est très grande, et chacun de ces métiers à des besoins spécifiques. Certains ont des besoins des plus basiques et se satisferont de virements et d’une carte bancaure. D’autres auront besoin d’un chéquier, de pouvoir encaisser chèques et espèces…

Certaines banques vont même plus loin et propose un système de comptabilité intégré, simplifié à grand renfort d’outils de gestion, de facturation…

Vous n’avez pas encore de compte bancaire pour votre auto-entreprise ? Ouvrez un compte Pro Blank dès aujourd’hui et bénéficiez d’un cashback exceptionnel sur votre abonnement et vos projets Codeur.com !