La bonne nouvelle, c’est que la fraude pour les transactions par carte de crédit est en baisse. Visa a signalé que cette dernière a diminué de 70 % entre décembre et 2015 et septembre 2017. Mais la fraude pour les transactions sans présentation de carte (CNP), qui sont généralement des paiements en ligne, est en hausse. Les pertes dues à la fraude de la CNP sont passées de 2,8 milliards en 2014 à 4 milliards en 2017.

3-D Secure (3DS) a été lancé en 1999 pour lutter contre la fraude et mieux protéger les informations des titulaires de carte. Il s’agit d’un service optionnel qui offre une couche supplémentaire de sécurité d’authentification pour les achats en ligne. Du côté des consommateurs, on demande aux titulaires de carte de crédit qui se sont inscrits d’entrer un mot de passe ou un code PIN pour effectuer leurs transactions en ligne. Visa a été la première à utiliser le système, connu sous le nom de Verified by Visa, suivi de MasterCard SecureCode et d’American Express SafeKey. Des changements ont été apportés au 3DS au fil du temps, mais il n’a pas vraiment suivi les tendances en matière de technologie et de magasinage. Par exemple, 3DS 1.0 ne fonctionne qu’avec les navigateurs, et ne permet donc pas les paiements mobiles effectués via un smartphone, ou une tablette, à l’intérieur d’une application mobile.

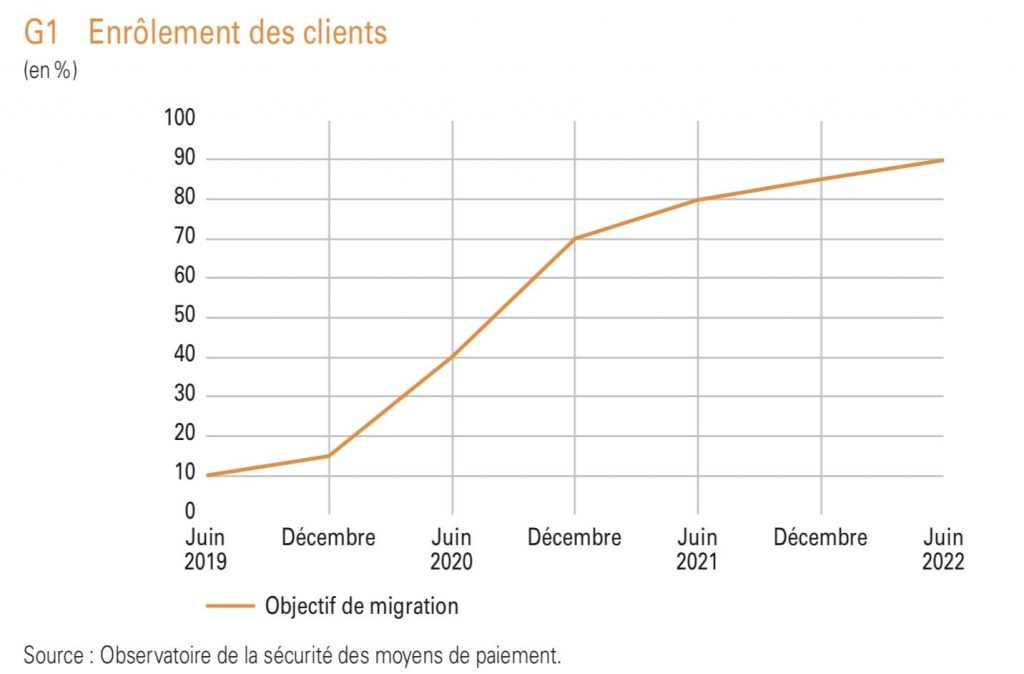

Pour suivre l’évolution du marché et rendre l’expérience plus conviviale, 3-D Secure 2.0 (3DS 2.0) est en cours de déploiement. Visa a mis le 3DS 2.0 en vigueur courant avril 2019, à l’échelle mondiale. MasterCard s’est débarrassé des mots de passe statiques fin 2018 et prévoit que le programme 3DS 2.0 entre en vigueur fin 2019.

3DS 2.0 est destiné à rendre l’authentification plus rapide et plus précise, à alléger l’expérience client et à suivre l’évolution des paiements mobiles.

La participation à 3DS 2.0 est facultative pour le moment, mais elle présente des avantages pour les commerçants, les clients et les émetteurs de cartes de crédit. Pour le client, cela signifie des achats plus sûrs. Pour le commerçant, les avantages comprennent un transfert de responsabilité en matière de fraude à l’émetteur et des taux d’autorisation plus élevés pour les transactions 3DS. Enfin, le taux d’échec devrait baisser également.

Revolut for Business vous permet de gérer votre compte professionnel et les autorisations de vos collaborateurs en toute sécurité. En plus, 50€ sont offerts pour une ouverture de compte via Codeur.com 😉

Authentification renforcée

La plupart d’entre nous ne pense pas à tout ce qui se passe lorsque nous glissons, insérons, ou tapons les informations de notre carte de crédit. En un clin d’œil, les informations relatives à la carte de crédit et au client déterminent si le client a les fonds nécessaires pour payer l’achat et s’il y a des soupçons de fraude. Ensuite, la transaction est soit approuvée, soit refusée.

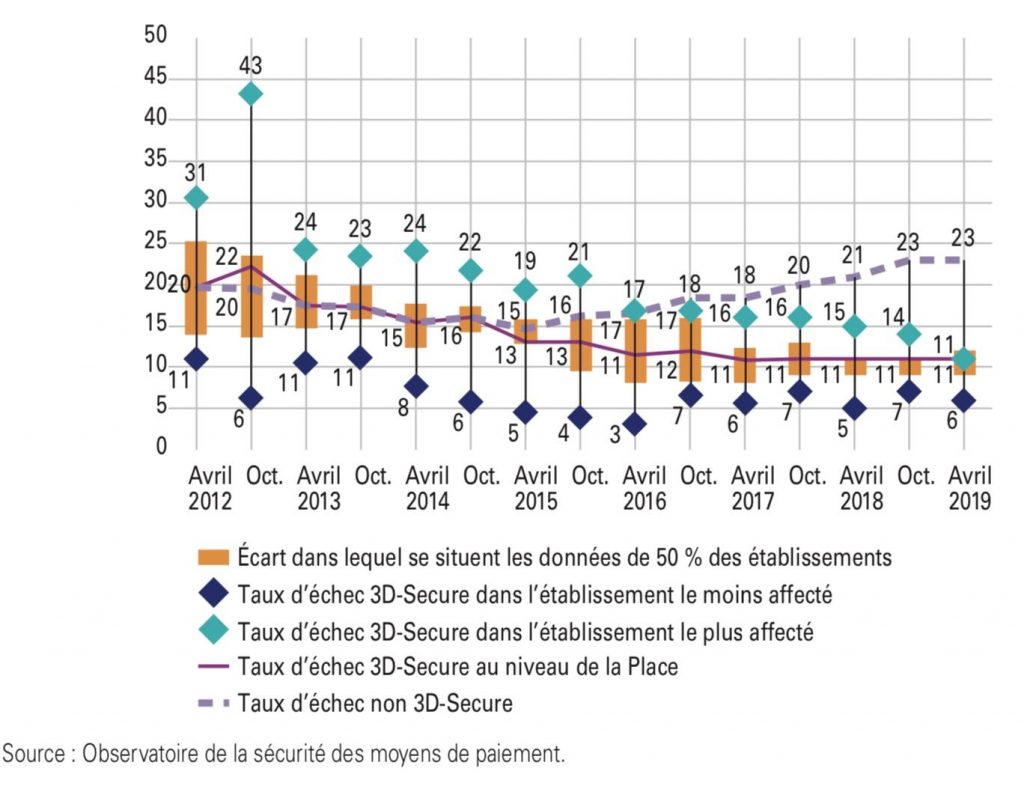

3DS 2.0 rend ce processus plus rapide et plus précis que 3DS 1.0 car il permet au commerçant de partager beaucoup plus de données, utiles à la détection d’une fraude à la carte bancaire. Ces données peuvent inclure des éléments tels que les adresses clés du détenteur de la carte de crédit (expédition, facturation, courriel), la langue du navigateur du client et un indicateur de risque du commerçant. Un client à faible risque peut être un client régulier, tandis qu’un client à risque élevé peut être une personne nouvelle chez le commerçant qui demande qu’un colis lui soit livré ailleurs qu’à son adresse de facturation. Plus il y aura de données partagées entre commerçants et émetteurs, meilleures seront les évaluations de fraude et le taux d’échec.

Meilleure expérience client

Pour les utilisateurs de cartes de crédit qui se sont inscrits à 3DS 1.0, authentifier leurs achats signifiait saisir un mot de passe dans une fenêtre contextuelle (qui ne fonctionnait pas toujours sur les appareils mobiles). Si le client ne se souvenait pas de son mot de passe, il pouvait simplement renoncer à l’achat. Avec 3DS 2.0, les utilisateurs de cartes de crédit n’auront plus à fournir de mot de passe, ce qui devrait accélérer les transactions. A la place, 3DS 2.0 s’appuie sur des authentificateurs plus sûrs comme la biométrie – empreintes digitales ou reconnaissance faciale – ou des mots de passe à usage unique.

Prise en charge de plusieurs appareils

Le smartphone n’existait pas lorsque 3DS a fait ses débuts, et il ne peut toujours prendre en charge que les transactions basées sur un navigateur, et toujours pas sur des applications. Passer à la technologie 3DS 2.0 permet l’authentification pour des achats « in-app » et le paiement par portefeuille mobile comme Apple Pay ou Google Pay. C’est important, car on estime que les paiements mobiles mondiaux augmenteront de 33,4 % entre 2016 et 2022. Un véritable enjeu économique et la promesse d’une mort certaine pour 3DS 1.0.

Un « opt-out » pour le commerçant

Dans le cas de 3DS 1.0, le commerçant était lié par la décision de l’émetteur de la carte de crédit d’accepter ou de refuser un débit. 3DS 2.0 permet aux vendeurs d’activer un mode sans contestation lorsqu’ils veulent utiliser leurs propres modèles de risque pour approuver ou refuser une vente. Ils peuvent assumer le risque de responsabilité si cet achat s’avère frauduleux, mais cela signifie une expérience meilleure et plus rapide pour leurs clients de confiance.

En conclusion

3DS 2.0 offre une sécurité accrue aux clients qui effectuent des achats en ligne, contribue à réduire la fraude et permet aux commerçants de ne pas refuser à tort des achats. Cette mise à jour aborde également certains des problèmes de 3DS 1.0 qui frustrent les clients et les commerçants en permettant les paiements par portefeuille mobile, en supprimant les mots de passe statiques et en facilitant la reconnaissance des achats à risque faible ou élevé.

Au fur et à mesure, les consommateurs deviennent mieux équipés en solutions de paiements dématérialisées, et que la popularité des paiements sans contact augmente, les commerçants doivent considérer les avantages de passer à la technologie 3D Secure 2.0. Comme le commerce en ligne continue de croître, et que le commerce mobile explose, les commerçants doivent s’adapter et optimiser l’expérience client sans renoncer à la sécurité.

Le protocole 3D Secure 1.0 quant à lui, va disparaitre progressivement ces prochaines années. Si vous avez besoin d’un spécialiste des paiements en ligne pour proposer à votre tour le 3D secure 2.0 sur votre site web, déposez gratuitement votre projet sur Codeur.com.